Il momento di forte attrazione che l’Italia sta attraversando nel comparto dell’ospitalità di lusso non può essere letto come un episodio isolato né come il frutto di condizioni temporanee favorevoli. Si tratta piuttosto del risultato di un percorso che, negli ultimi anni, ha progressivamente riallineato asset, domanda e capitali, ridefinendo il ruolo del Paese all’interno dello scenario europeo dell’hospitality di alta gamma.

A delineare con chiarezza questo passaggio è lo studio “The Italian Luxury Hospitality: Time to Elevate?” realizzato da Deloitte, focalizzato sulle dinamiche di investimento e sulle strategie di riposizionamento nel segmento luxury. L’analisi si basa sulle risposte di oltre 900 operatori e investitori attivi sia in Italia sia a livello internazionale e offre una chiave di lettura puntuale di una fase specifica del ciclo di mercato.

Un’Europa più selettiva e un’Italia al centro dell’attenzione

Per interpretare correttamente i risultati dello studio è necessario partire dal contesto europeo, dove il settore dell’ospitalità sta entrando in una fase di maggiore maturità. Secondo Deloitte, il comparto continuerebbe a essere considerato strategico dal punto di vista del capitale, ma con criteri di selezione più stringenti rispetto al recente passato. Le decisioni di investimento sarebbero oggi guidate meno dall’espansione dei flussi turistici e più dalla capacità delle strutture di garantire sostenibilità economica, qualità dell’offerta e coerenza nel lungo periodo.

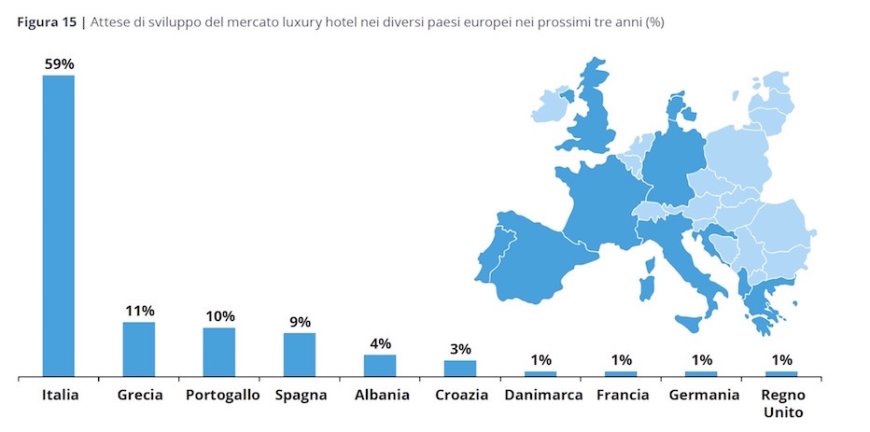

All’interno di questo quadro, l’Italia si distinguerebbe in modo netto. Il 59% degli intervistati indicherebbe il nostro Paese come la principale destinazione europea per lo sviluppo di hotel di lusso nei prossimi tre anni, mentre circa il 70% dichiarerebbe l’intenzione di investire in Italia nello stesso arco temporale. Solo una parte marginale del campione escluderebbe completamente il mercato italiano, segnale di un livello di interesse difficilmente riscontrabile in altri contesti europei

Il lusso come asse portante dello sviluppo

Un elemento chiave che emerge dallo studio è che il segmento luxury non viene più percepito come una nicchia o come una componente simbolica del mercato, ma come uno dei principali motori di crescita dell’hospitality. Circa il 68% degli investitori orienterebbe le proprie strategie verso strutture di fascia alta, con una quota rilevante interessata anche al comparto upper upscale, collocato immediatamente al di sotto del lusso più elevato. Questo dato conferma una progressiva polarizzazione dell’offerta verso prodotti in grado di sostenere livelli tariffari superiori.

Nel contesto italiano, tale dinamica troverebbe terreno fertile soprattutto nella possibilità di intervenire sugli asset esistenti, più che attraverso una crescita quantitativa dell’offerta. La creazione di valore passerebbe quindi dalla trasformazione e dal riposizionamento, piuttosto che dalla semplice espansione.

Crescere attraverso il riposizionamento

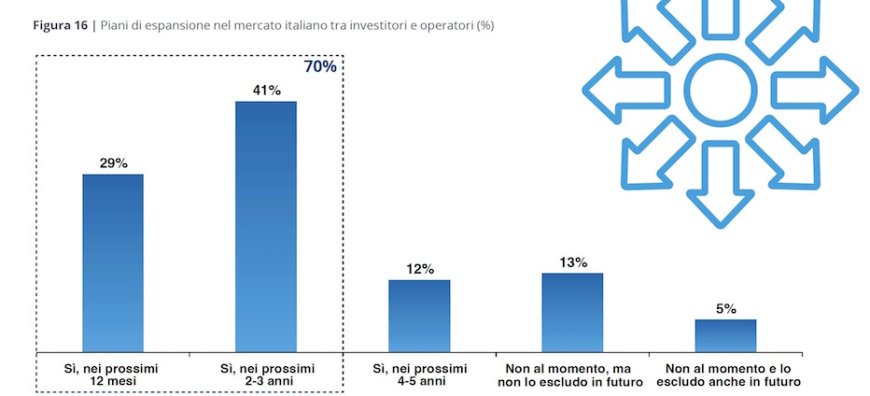

Lo sviluppo dell’ospitalità luxury in Italia sarebbe guidato in larga parte da operazioni di riposizionamento. Le strutture alberghiere già operative rappresenterebbero la tipologia di asset più attrattiva per gli investitori, seguite dagli edifici storici. Secondo la maggioranza degli operatori coinvolti, i tempi di riconversione risulterebbero relativamente contenuti, generalmente compresi tra uno e tre anni, indicando un mercato già entrato in una fase esecutiva.

È proprio in questo ambito che si concentra la sfida principale: ripensare le dimensioni delle camere, ridefinire gli spazi comuni, integrare nuovi servizi e rafforzare l’identità delle strutture. Il valore non verrebbe più misurato in base al numero di camere, ma alla qualità dell’esperienza complessiva offerta all’ospite.

Food & Beverage come leva strategica

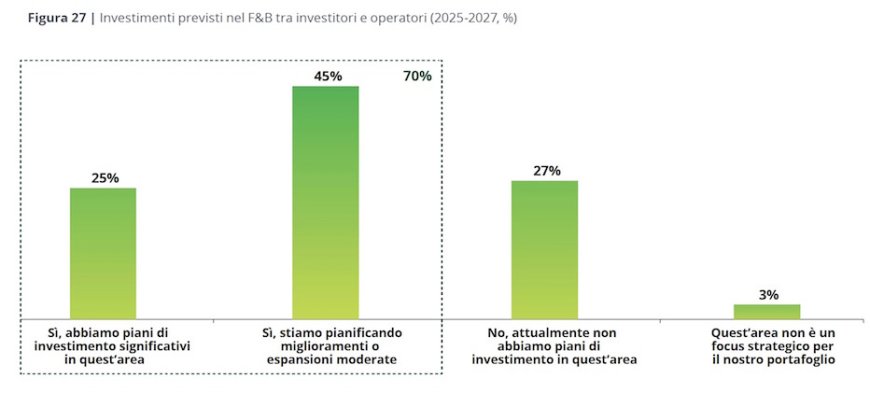

Nel percorso di trasformazione, il Food & Beverage assumerebbe un ruolo sempre più centrale. Nei progetti di riposizionamento, circa il 24% degli investimenti verrebbe mediamente destinato agli spazi e ai concept legati alla ristorazione e al beverage. Un dato tutt’altro che marginale, che evidenzia come il F&B sia ormai considerato un elemento chiave di posizionamento e non un semplice servizio accessorio.

Ristoranti signature, collaborazioni con chef e format fortemente legati al territorio diventerebbero strumenti fondamentali per qualificare l’offerta e rafforzare il rapporto con l’ospite. In un Paese come l’Italia, dove la cultura gastronomica rappresenta una componente essenziale dell’identità, questo aspetto costituisce uno dei principali fattori di vantaggio competitivo.

Tra destinazioni consolidate e nuovi interessi

Dal punto di vista geografico, le grandi città – Milano, Roma, Venezia e Firenze – continuerebbero a occupare una posizione centrale nelle strategie di sviluppo del luxury hospitality. A queste si affiancherebbero le destinazioni balneari e lacustri tradizionalmente associate al segmento di alta gamma.

Parallelamente, emergerebbero segnali di crescente attenzione verso le località montane, capaci di intercettare una domanda orientata a esperienze esclusive e a un rapporto più diretto con la natura. Le città secondarie resterebbero per ora marginali, ma inizierebbero a essere osservate come potenziali alternative alle destinazioni più congestionate, in un’ottica di medio periodo.

Tecnologia e gestione al servizio della solidità

La tecnologia, in questo scenario, viene interpretata in modo funzionale. Gli investimenti digitali sono valutati positivamente quando contribuiscono a rendere le strutture più efficienti, organizzate e gestibili nel tempo. Non a caso, l’interesse degli operatori si concentrerebbe su soluzioni capaci di incidere sui processi e sulla gestione quotidiana, piuttosto che su innovazioni complesse e di difficile applicazione pratica.

Un segnale che va oltre il segmento luxury

Nel suo complesso, lo studio Deloitte non si limita a raccontare l’evoluzione degli hotel di lusso, ma offre una lettura più ampia del posizionamento dell’Italia all’interno di una nuova fase dell’ospitalità europea, caratterizzata da una maggiore selettività del capitale.

Il ruolo prioritario attribuito al Belpaese non appare come un riconoscimento episodico, ma come il riflesso di un sistema che, pur con le proprie complessità, continua a offrire opportunità di trasformazione, visione e creazione di valore. Ed è probabilmente questo l’indicatore più significativo che oggi emerge dal mercato, più ancora dei singoli dati numerici.

Leggi l’articolo anche su Horecanews.it