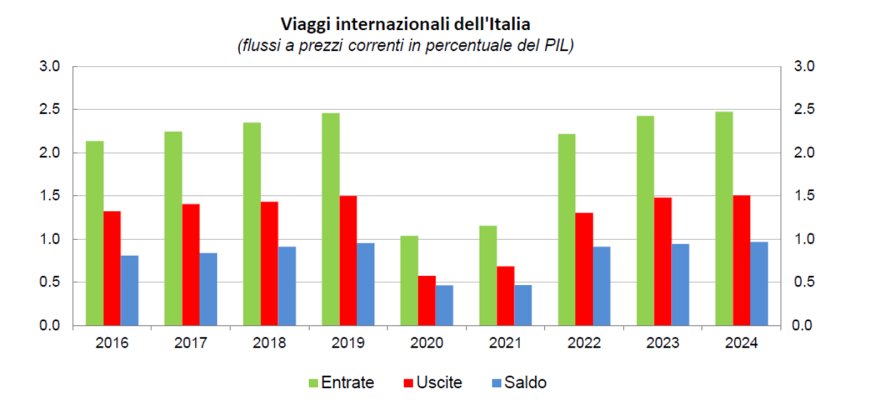

Il settore turistico italiano chiude il 2024 con risultati eccellenti, confermando la propria centralità nell’economia nazionale. I dati della Banca d’Italia certificano un surplus della bilancia dei pagamenti turistica di 21,2 miliardi di euro, pari all’1% del PIL, raggiungendo gli stessi livelli record del 2019.

Performance superiore nel panorama europeo

L’Italia si distingue positivamente nel contesto europeo, registrando una crescita superiore rispetto ad altri competitor mediterranei. Mentre Spagna e Portogallo hanno mostrato miglioramenti nei propri saldi turistici, Croazia e Grecia hanno evidenziato performance meno favorevoli, consolidando la posizione competitiva dell’offerta italiana.

Crescita della spesa straniera: 54,2 miliardi di euro

La spesa complessiva dei viaggiatori internazionali in Italia ha raggiunto 54,2 miliardi di euro, con una crescita del 4,9% in termini nominali e del 3,8% in termini reali. Questo incremento si basa su dinamiche specifiche che ridefiniscono i pattern di consumo turistico:

Evoluzione dei flussi e della spesa media

Gli arrivi internazionali sono aumentati del 3,4%, pur rimanendo ancora inferiori dell’8% rispetto ai livelli record del 2019. La permanenza media si è ridotta a 6,6 giorni, ma la spesa per notte è cresciuta del 5,9%, evidenziando una strategia di upgrading qualitativo da parte dei visitatori.

Mercati di provenienza in crescita

I principali driver di crescita provengono da:

- Germania e Spagna: tradizionali mercati europei in espansione

- Mercati asiatici: forte crescita da Corea del Sud, Cina, Hong Kong ed Emirati Arabi Uniti

- Canada: compensazione del lieve calo della spesa americana

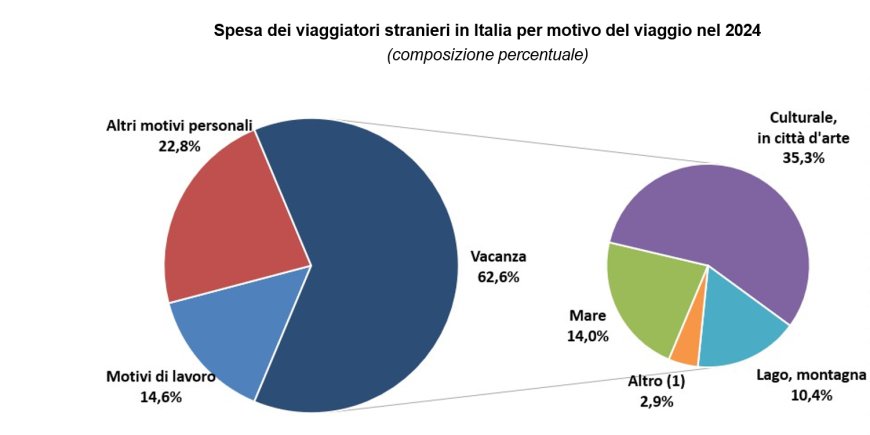

Preferenze turistiche: dominio del turismo culturale

Il turismo leisure rappresenta oltre il 62% della spesa totale, con una netta predominanza del turismo culturale e delle città d’arte che raggiunge il 56,4% del totale. Questo dato conferma l’Italia come destinazione privilegiata per il turismo culturale internazionale.

Diversificazione dell’offerta territoriale

Si registra una crescita delle vacanze montane e lacustri, mentre le destinazioni balneari segnano un leggero calo pur mantenendo oltre un quinto della spesa complessiva. Il turismo d’affari rimane stabile in termini di arrivi ma registra un incremento del 7,1% nelle entrate.

Distribuzione geografica: il Centro Italia guida la ripresa

La distribuzione territoriale delle entrate turistiche evidenzia un riequilibrio significativo:

- Centro Italia: 27,4% (primo posto)

- Nord-Ovest: 26%

- Nord-Est: 25,6%

- Sud e Isole: 18,2% (livello più alto dal 1997)

Modalità di trasporto e capacità di spesa

L’incremento degli arrivi in aereo e nave a discapito di auto e treni riflette un upgrading della clientela. I turisti che raggiungono l’Italia in aereo generano circa il 70% della spesa complessiva, confermando una capacità di spesa superiore rispetto alla media.

Outgoing tourism: 33 miliardi di spesa italiana all’estero

Gli italiani hanno investito 33 miliardi di euro per viaggi internazionali nel 2024, con una crescita del 4,5% in termini nominali (+0,9% reali), caratterizzata da soggiorni mediamente più brevi (8,2 notti).

Destinazioni preferite e trend emergenti

- Area Euro: ancora 50% della spesa totale, con Spagna e Germania tra le mete principali

- Asia: raggiunge il 12,8% del totale, con crescita di Giappone, Thailandia, Cina e Dubai

- Arabia Saudita: boom con viaggi più che raddoppiati grazie a nuove connessioni aeree

Pattern di consumo degli italiani all’estero

L’incremento delle uscite turistiche è interamente riconducibile alle vacanze (47,1% del totale), con crescita di città d’arte e località balneari. La spesa per viaggi business cala del 6,6% per minor numero di pernottamenti.

Preferenze di alloggio: 40% in alberghi e villaggi turistici, in calo i soggiorni presso parenti e amici (trend post-pandemico).

Trasporti: aereo preferito dal 43,9% dei viaggiatori, lieve calo di auto e treno.

Prospettive 2025: trend positivo confermato

I dati provvisori del primo trimestre 2025 confermano la tendenza positiva: l’avanzo della bilancia turistica risulta superiore del 15% rispetto allo stesso periodo 2024, con spesa straniera in crescita del 6,4%.

Implicazioni strategiche per l’industria alberghiera

I risultati evidenziano opportunità significative per gli operatori dell’hospitality:

- Consolidamento del turismo culturale come driver principale

- Crescita dei mercati asiatici da presidiare con strategie mirate

- Riequilibrio territoriale con opportunità nel Sud Italia

- Upgrading qualitativo della clientela (maggiore spesa per notte)

- Diversificazione dell’offerta verso montagna e laghi

La performance 2024 posiziona l’industria turistica italiana su basi solide per affrontare le sfide competitive internazionali, con margini di crescita significativi in segmenti ad alto valore aggiunto e mercati emergenti.

Leggi l’articolo anche su Horecanews.it