L’economia italiana continua a mostrare importanti spunti di miglioramento. Nel frattempo, quasi tutti gli osservatori nazionali e internazionali stanno rivedendo al rialzo le previsioni di crescita per l’Italia per il 2024, riportandole attorno all’1%. Le ultime indicazioni congiunturali ci portano a confermare una variazione del PIL nella media dell’anno in corso allo 0,9%.

Il quadro complessivo di questi primi mesi, pure non particolarmente dinamico, consolida l’impressione di un’Italia a due velocità. Se, da un lato, i servizi, soprattutto il turismo, confermano i positivi andamenti degli ultimi anni, dall’altro, l’industria continua a evidenziare qualche difficoltà nel lasciarsi alle spalle una lunga fase di stagnazione.

Le buone performance di gran parte dei servizi, settori ad alta intensità di lavoro, hanno largamente contribuito alla progressiva crescita dell’occupazione che ha puntellato i redditi, anche nella fase di elevata inflazione.

Restano deboli, però, i consumi, a causa dell’incertezza sul futuro prossimo.

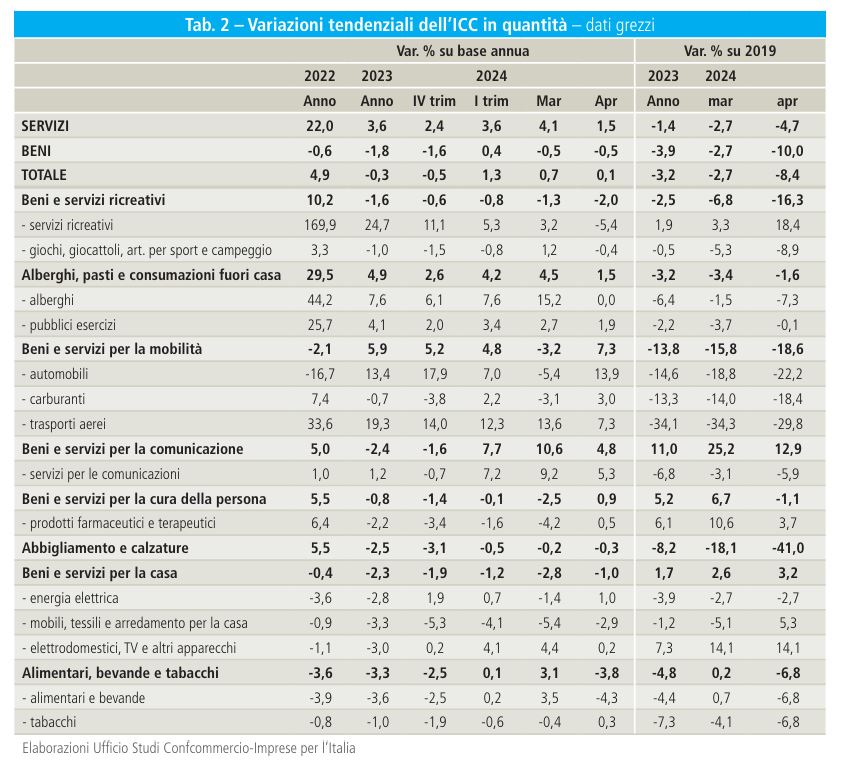

L’Indicatore Consumi Confcommercio di aprile mostra una crescita congiunturale di un decimo nella metrica grezza, mentre il destagionalizzato cede mezzo punto percentuale. Queste stime riflettono, come quelle di marzo, la diversa tempistica della Pasqua, come evidenziato dai risultati conseguiti nei singoli mesi per l’alimentazione domestica e gli alberghi. L’andamento di aprile conferma, comunque, il trend positivo per la domanda di servizi e quello negativo per i beni, salvo poche eccezioni.

In questo contesto è importante sottolineare il ruolo del turismo come propulsore di crescita, ruolo ancora gravemente trascurato nel dibattito pubblico. Le presenze turistiche confermano, anche a marzo, nonostante le importanti revisioni al rialzo effettuate sui primi mesi del 2023, un trend crescente, con una variazione tendenziale del +15,2%. Aggregando i dati (provvisori) sul primo trimestre, la variazione rispetto al 2023 è del 7,6%, derivante da una crescita del 14,4% degli stranieri e dell’1,3% degli italiani (componente in forte accelerazione mese su mese). Anche tenendo conto dell’effetto delle festività variabili, è impossibile non registrare una forte espansione, con riflessi benefici sull’importante indotto della ristorazione e dell’accoglienza.

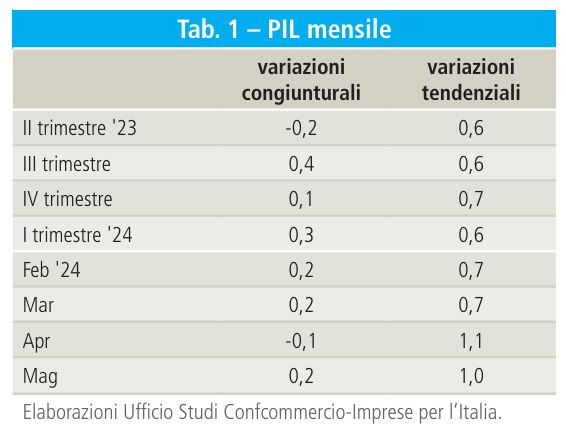

Tutto ciò considerato, la nostra stima di crescita per maggio è di una variazione del PIL dello 0,2% congiunturale che comporterebbe una variazione su base annua dell’1,0% (tab. 1). L’evoluzione dei primi cinque mesi è in linea con una crescita nel complesso del 2024 di poco inferiore all’1,0%.

La recrudescenza dell’inflazione sembra essere un problema ormai superato. L’atteggiamento della politica monetaria diventerebbe meno restrittivo a partire dal mese di giugno. Secondo le nostre stime, nel mese di maggio è attesa una variazione congiunturale dei prezzi al consumo dello 0,1% e dello 0,7% su base annua, in ulteriore rallentamento. Anche per gli alimentari sembra avvicinarsi il ritorno a dinamiche in linea con quelle sperimentate negli anni precedenti la pandemia.

ICC: Indicatore Consumi Confcommercio.

Ad aprile 2024 l’Indicatore dei Consumi Confcommercio (ICC) ha evidenziato una crescita dello 0,1% rispetto allo stesso mese del 2023 (tab. 2). L’incremento di aprile è sintesi di una crescita della domanda di servizi (+1,5% nel confronto annuo) a cui si è associata una flessione di quella di beni (-0,5%). Il permanere di difficoltà sul versante della domanda di beni si legge anche dai dati destagionalizzati. La flessione dello 0,5% su marzo è sintesi di un calo dell’1,0% per i beni (imputabile in larga parte ad alimentari e carburanti) e di un aumento dello 0,4% per i servizi.

Le dinamiche tendenziali.

Analizzando le dinamiche relative alle diverse funzioni di consumo i dati di aprile 2024 sembrano confermare come alcuni andamenti registrati a marzo fossero di natura episodica più che il segnale di un’inversione di tendenza.

In particolare, il settore dell’automotive è tornato, dopo lo stop del mese precedente, a mostrare una crescita della domanda (+13,9%). Si confermano in territorio positivo i trasporti aerei (+7,3%), i beni e servizi per le comunicazioni (+4,8%) e i consumi legati al turismo (+1,5).

Per contro, dopo i positivi risultati di marzo, le spese per l’alimentazione domestica sono tornate in territorio pesantemente negativo (-4,3%). I dati degli ultimi due mesi, fortemente influenzati dalla diversa tempistica della Pasqua, confermano le difficoltà per questo segmento di consumo che, al di là delle conseguenze negative indotte dall’accelerazione dei prezzi (2022-2023), sconta gli effetti delle modifiche strutturali nelle abitudini di acquisto dei consumatori. Cambiamenti che sembrano condizionare anche la domanda di abbigliamento e calzature (-0,3%) e di mobili e arredamento per la casa (-2,9%).

Da segnalare come, dopo un lungo periodo di significativa crescita, i servizi ricreativi abbiano mostrato una riduzione su aprile del 2023 (-5,4%), dato imputabile in misura esclusiva al crollo della domanda per gli spettacoli cinematografici.

Prezzi al consumo: le tendenze a breve termine.

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo si stima per il mese di maggio 2024 una variazione dello 0,1% in termini congiunturali e una crescita dello 0,7% su base annua. In questo contesto prosegue la fase di ripiegamento dei prezzi degli alimentari per i quali l’inflazione scenderebbe, su base annua, al 2,0%.

Il dato dell’inflazione stimato per maggio, con un rallentamento della variazione tendenziale rispetto ad aprile, rafforza l’ipotesi di una variazione dei prezzi al consumo nel complesso del 2024 prossima o di poco superiore all’1%. Il processo di rientro dell’inflazione che permane da ottobre ampiamente sotto l’obiettivo della politica monetaria, si è di fatto concluso con il ritorno a dinamiche simili a quelle sperimentate tra il 2005 ed il 2020.

Fonte: Horecanews.it